最近你大概率刷到过这类说法:美国几家 AI 巨头"左脚踩右脚"地互相融资,泡沫越吹越大;美国国债逼近 40 万亿,光利息就比军费还高;甚至有人把美国打委内瑞拉、打伊朗,和"想靠一场金融危机甩掉外债"串成了一条线。

这些话,单看每一句似乎都成立。但"听起来成立"和"真的会发生"之间,隔着金融史一整套必要条件。这篇我们不渲染恐慌,也不替谁洗地:先把"危机到底靠什么才能酿成"讲透,再用这把尺子一项一项量这一轮 AI,最后做一场各方利益的博弈推演。

先讲清一件事: 文末那些"可能性",不是天气预报式的客观概率,而是基于现有证据的相对排序。这种宏观 × 地缘 × 技术耦合的事,没有可重复样本,精确到"40%""15%"是一种表演性的精确。所以我们只给方向、量级和触发条件。

不是所有泡沫破裂,都叫"金融危机"

经济学家 Hyman Minsky 把借钱的人分成三种:对冲型(现金流够还本付息)、投机型(只够付息、本金靠滚动)、庞氏型(连利息都不够,全靠资产增值和再融资续命)。他真正的洞见是——长期繁荣会让越来越多的人,从对冲型悄悄滑向庞氏型。等到资产不涨、新钱融不进来(明斯基时刻),庞氏型被迫抛售,像多米诺一样把所有人拖下水。

把金融史上六次崩盘排开看,结构惊人地一致:过度杠杆、期限错配、表外隐藏、庞氏依赖、回报极不确定——2008、2000、1929、1997、日本 1990、1998 的 LTCM,几乎每次都齐活。但只有当损失经由高杠杆的金融中介被放大传染时,行业崩盘才升级成系统性危机。

2000 年互联网泡沫一点都不"温柔":纳指从 5048 点跌到 1114 点(约 −78%)、约 5 万亿美元市值蒸发、超半数上市互联网公司在 2004 年前消失。但它的钱主要来自股权——亏的是股东,没有人因此去银行排队取钱。所以它是一次惨烈的行业级崩盘,而不是系统性危机。

2008 年完全是另一种生物:损失经由 30:1 的投行杠杆、SIV、CDO 和回购市场,穿透进了整个信用体系。一笔坏账顺着管道,变成了所有人对所有人的不信任,2008–2013 年间近 500 家银行倒闭。

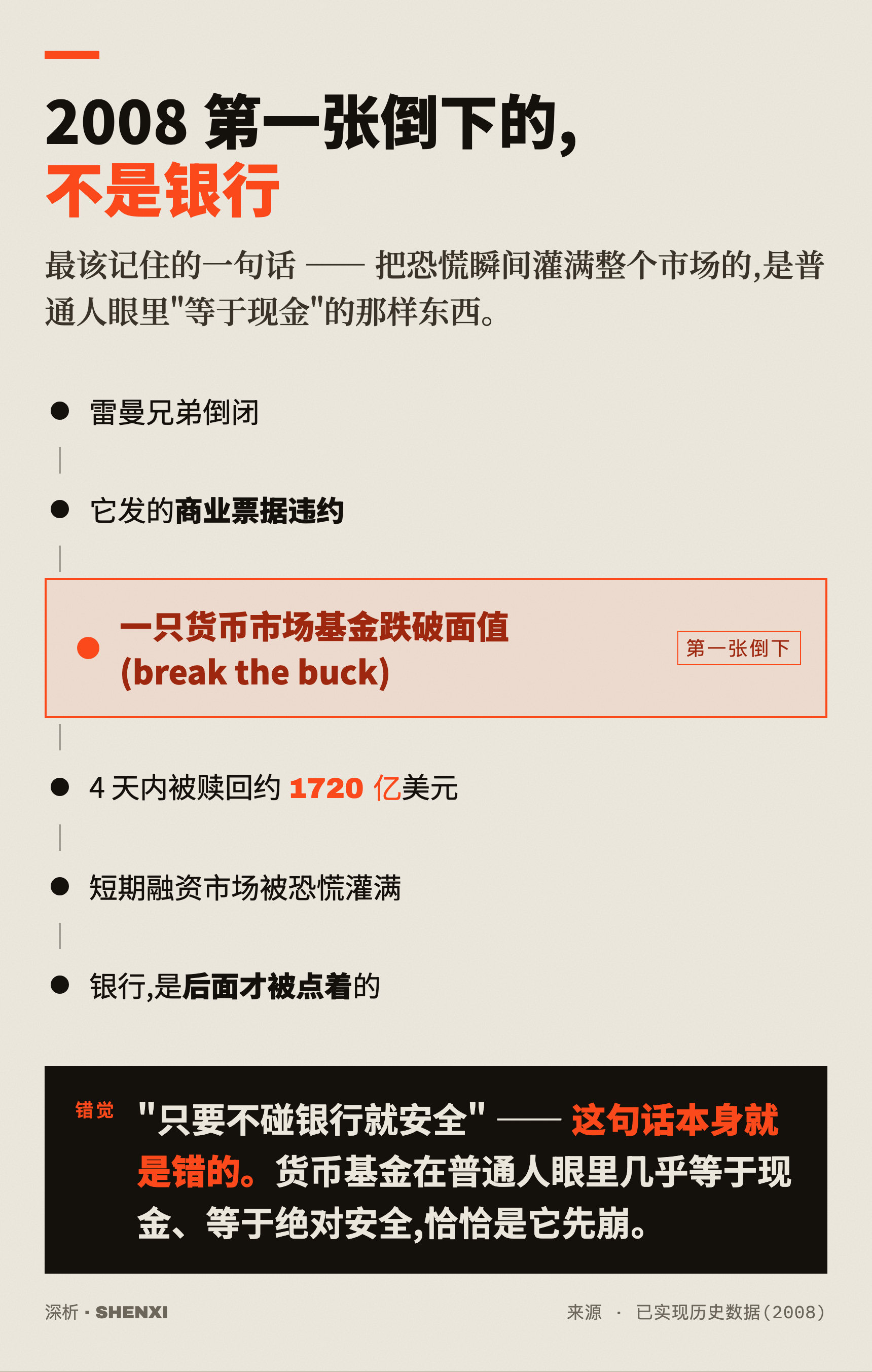

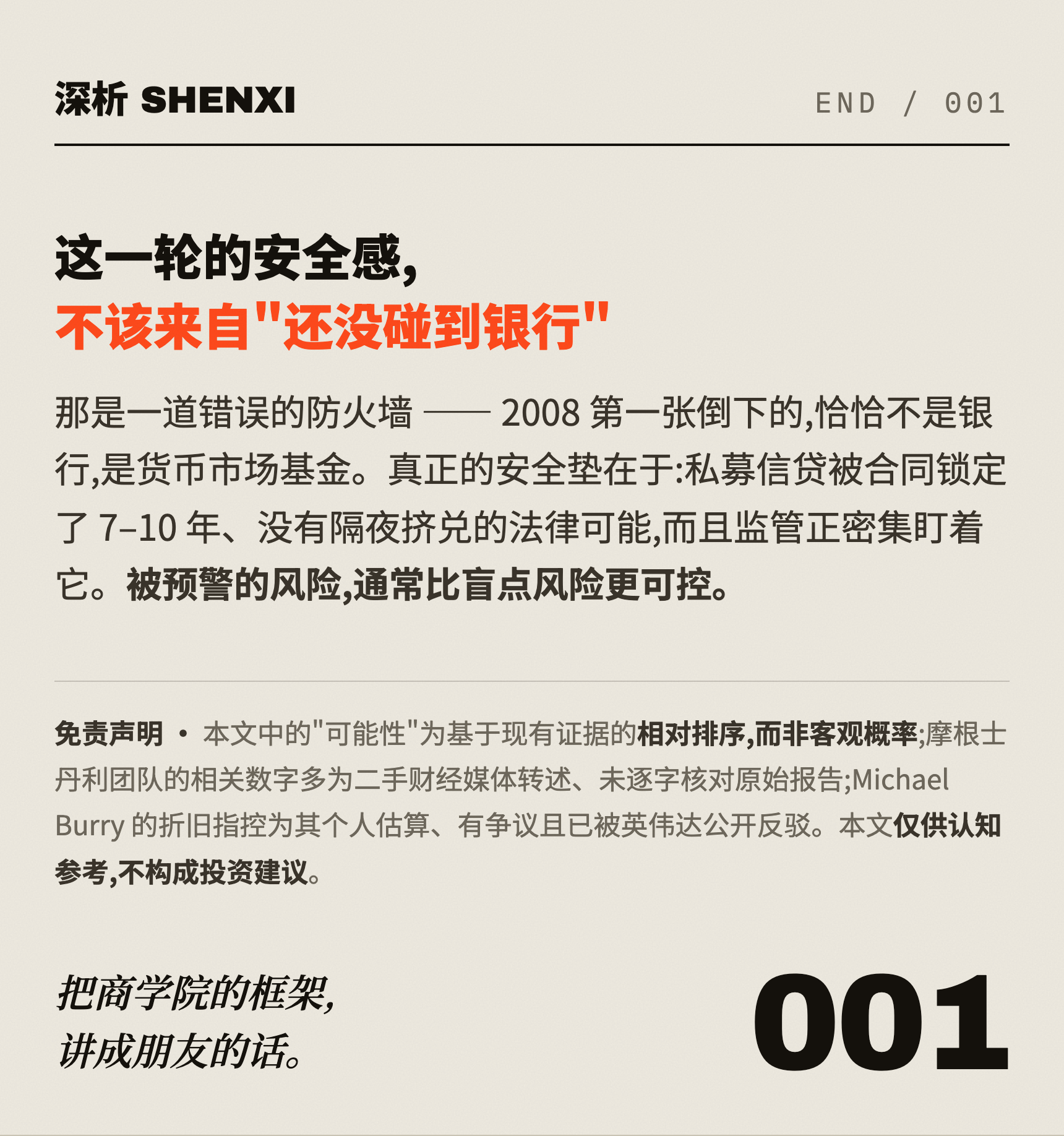

这里有个被很多人记错、却最该记住的细节:2008 年第一张倒下的多米诺,不是银行,是货币市场基金。 雷曼一倒,它发的商业票据违约,直接拖累一只本该"永远值 1 美元"的货币基金跌破面值,四天内被赎回约 1720 亿美元。货币基金在普通人眼里几乎等于现金、等于绝对安全,恰恰是它先崩——银行是后面才被点着的。

所以银行只是一块招牌。决定一次崩盘会不会升级成全社会的危机,看的是亏损有没有落到上面这三类东西上:被全民广泛持有的(投资级债指、养老金)、有赎回退保挤兑机制的(货币基金、年金)、承担退休保障功能的(寿险)。记住这把尺子——接下来量这一轮 AI,全程用它。

AI 这轮,财务上到底有多"虚"?

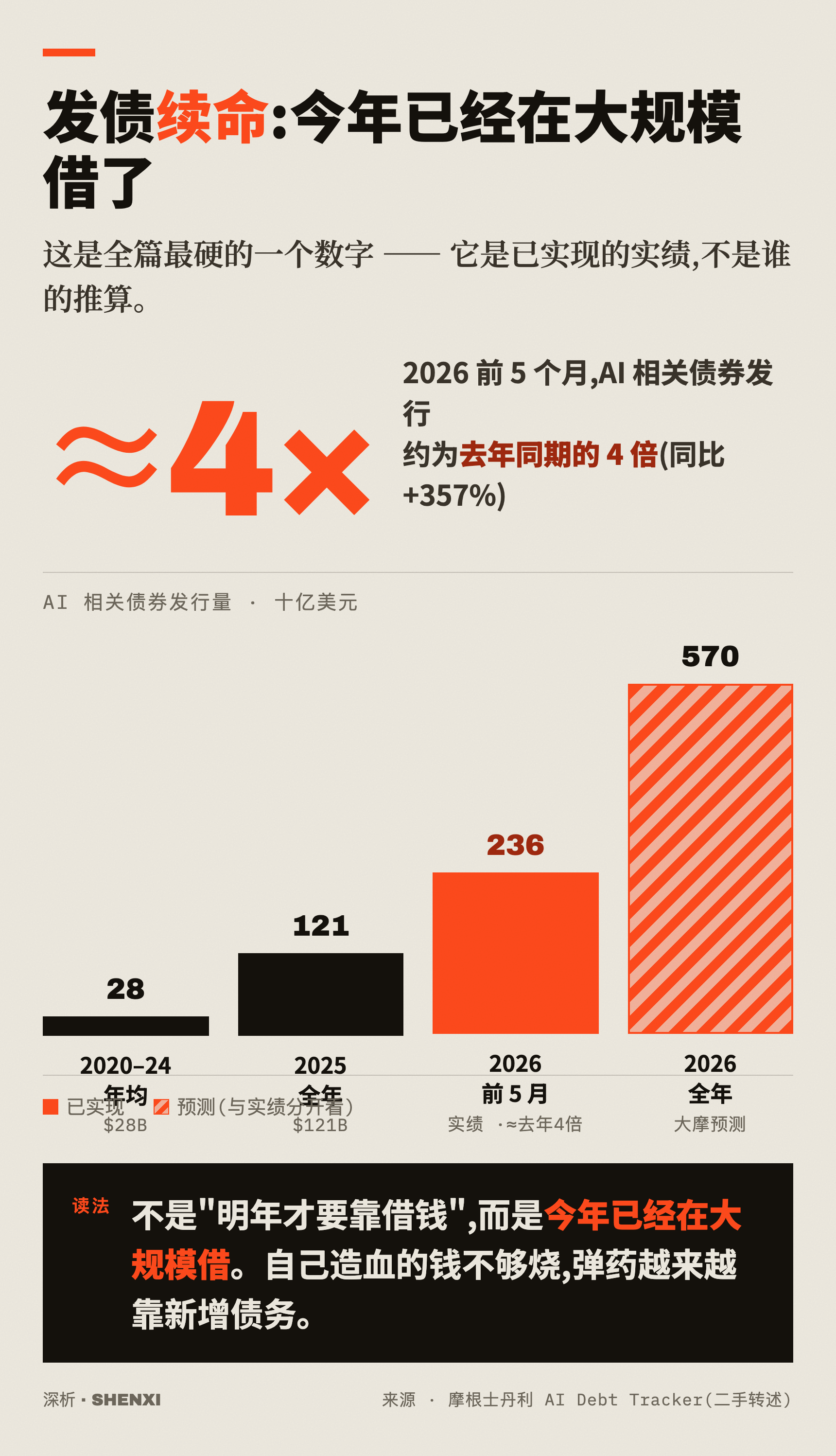

先把方向说在前面:这轮 AI 扩张,越来越靠"发债续命";自己挣的现金不够烧,信用风险在悄悄抬头。 大方向站得住。但每一个被反复转发的数字,几乎都得打个补丁——下面一项一项拆,顺手把"已经发生的"和"只是预测"分清楚。

这是全篇最硬的一个数字,因为它是已实现的实绩:2020–24 年均发债不过约 280 亿美元,2025 全年跳到约 1210 亿,而到 2026 年 5 月底、仅仅前五个月,就已约 2360 亿美元,是去年同期的约 4 倍(同比 +357%)。摩根士丹利预测全年逼近 5700 亿——这一句是预测,要和实绩分开放。

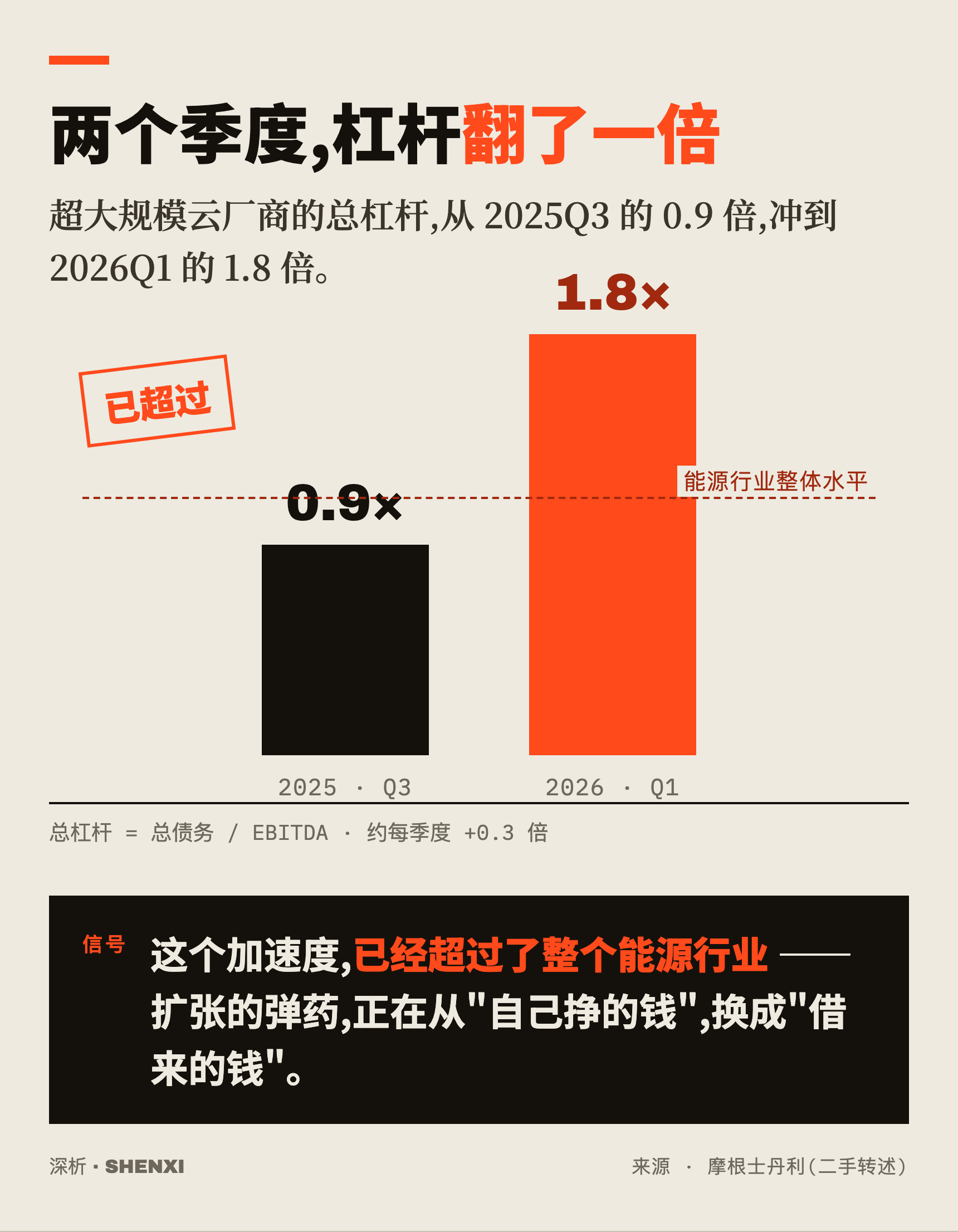

和发债同步抬头的是杠杆:据摩根士丹利,超大规模云厂商的总杠杆,两个季度内从 0.9 倍冲到 1.8 倍,这个加速度已经超过了整个能源行业。

但别急着喊 2008。 IMF 首席经济学家 Gourinchas 的判断是:这一轮 AI 投资"主要不是靠借债融资的",真出事,受损的是股东和债券投资人,而不是国家债务;AI 投资自 2022 年以来的增量,不足美国 GDP 的 0.4%(2000 年互联网那轮是 1.2%)。发债在加速(真的),但损失目前还压在巨头的资产负债表和债市里。

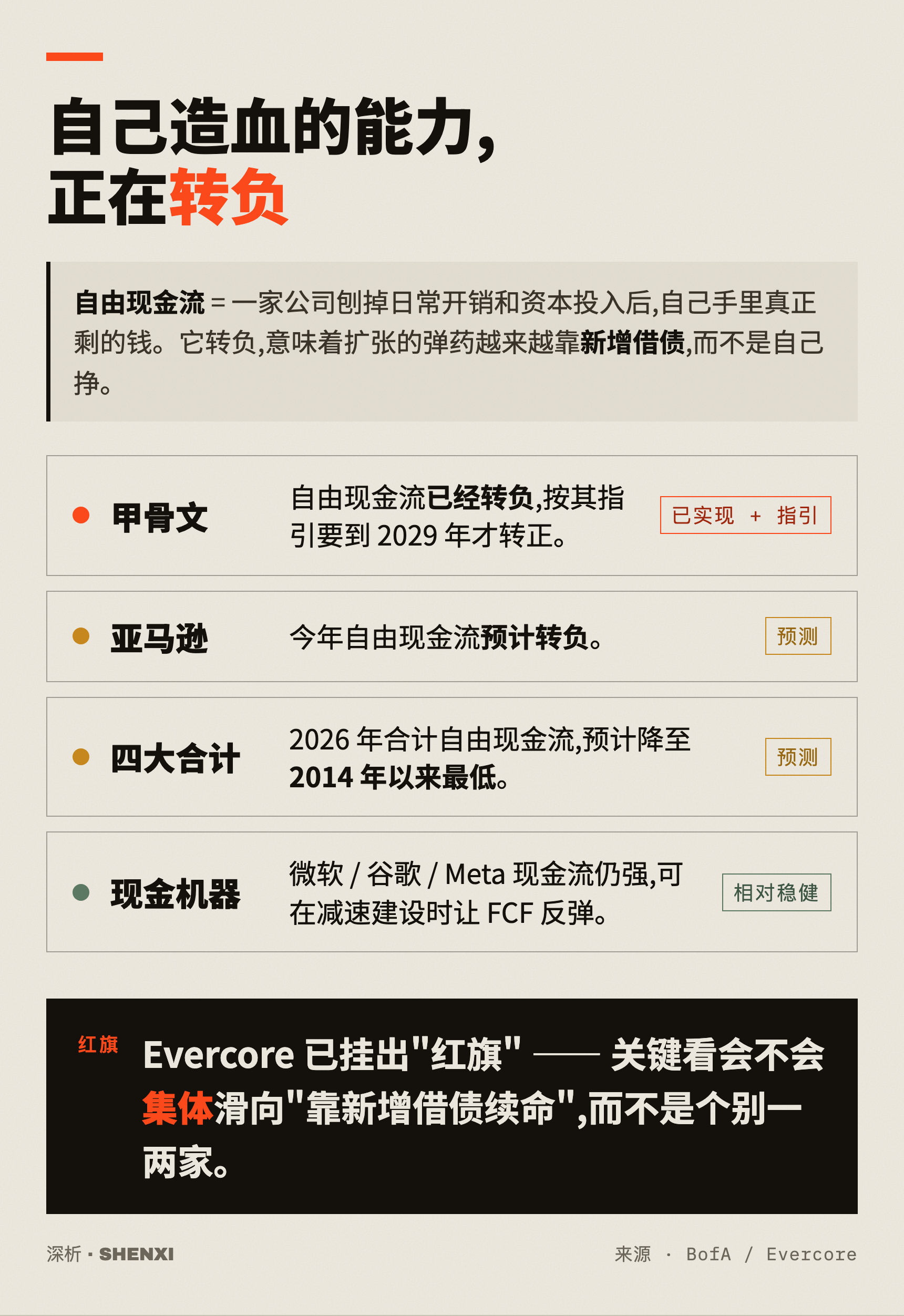

更值得盯的是"造血"端:甲骨文的自由现金流已经转负,按其指引要到 2029 年才转正;亚马逊预计今年转负;四大合计自由现金流预计降至 2014 年以来最低。Evercore 已为此挂出"红旗"——关键看会不会集体滑向"靠新增借债续命"。

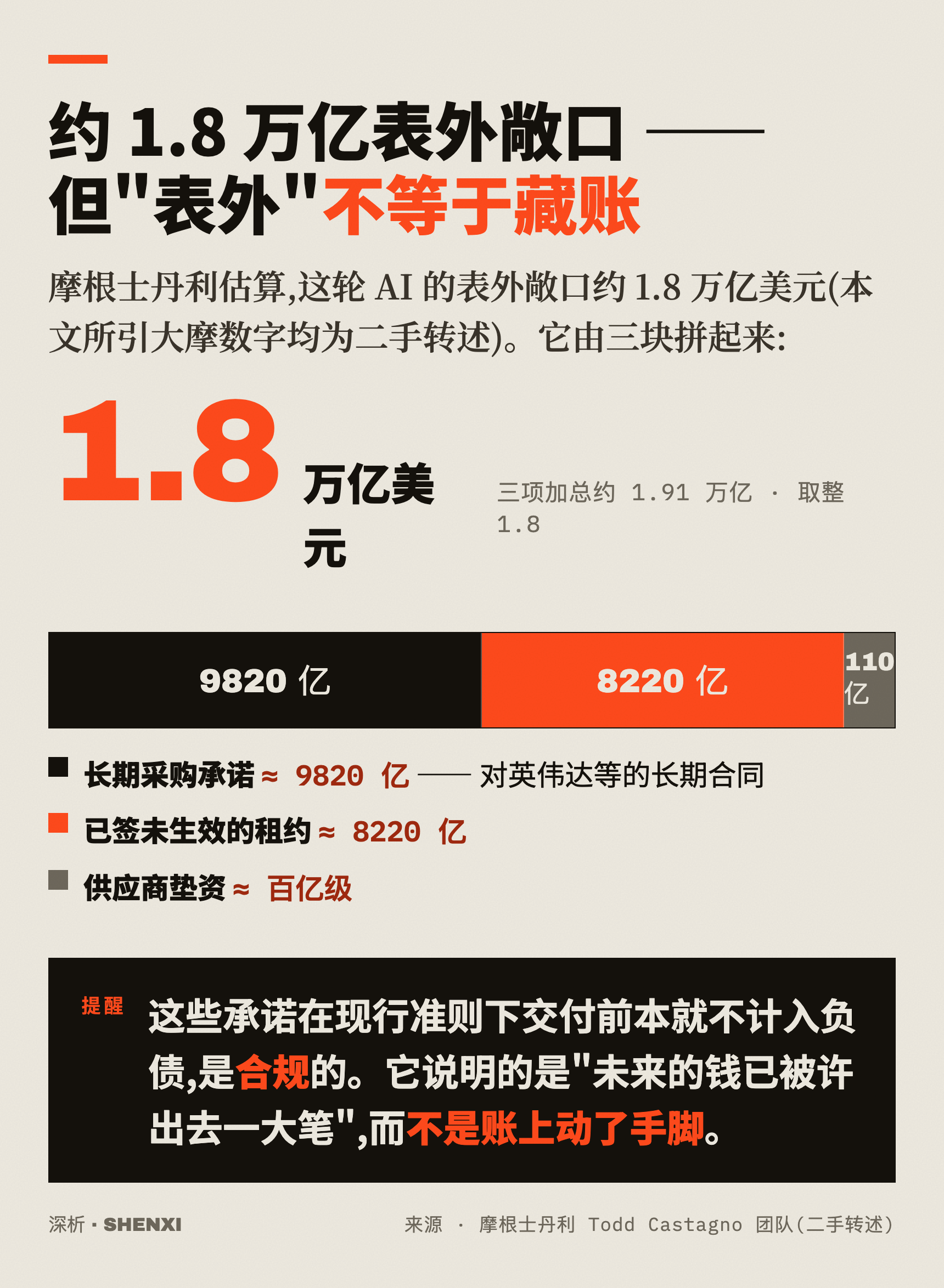

被转发最多的"1.8 万亿表外敞口",由三块拼起来:长期采购承诺(约 9820 亿)、已签未生效的租约(约 8220 亿)、供应商垫资(百亿级)。关键提醒:"表外"不是"做假账"。 这些承诺在现行准则下交付前本就不计入负债,是合规的。它真正说明的是"未来的钱已被许出去一大笔",而不是"账上动了手脚"。(注:本文所引摩根士丹利数字均为二手财经媒体转述。)

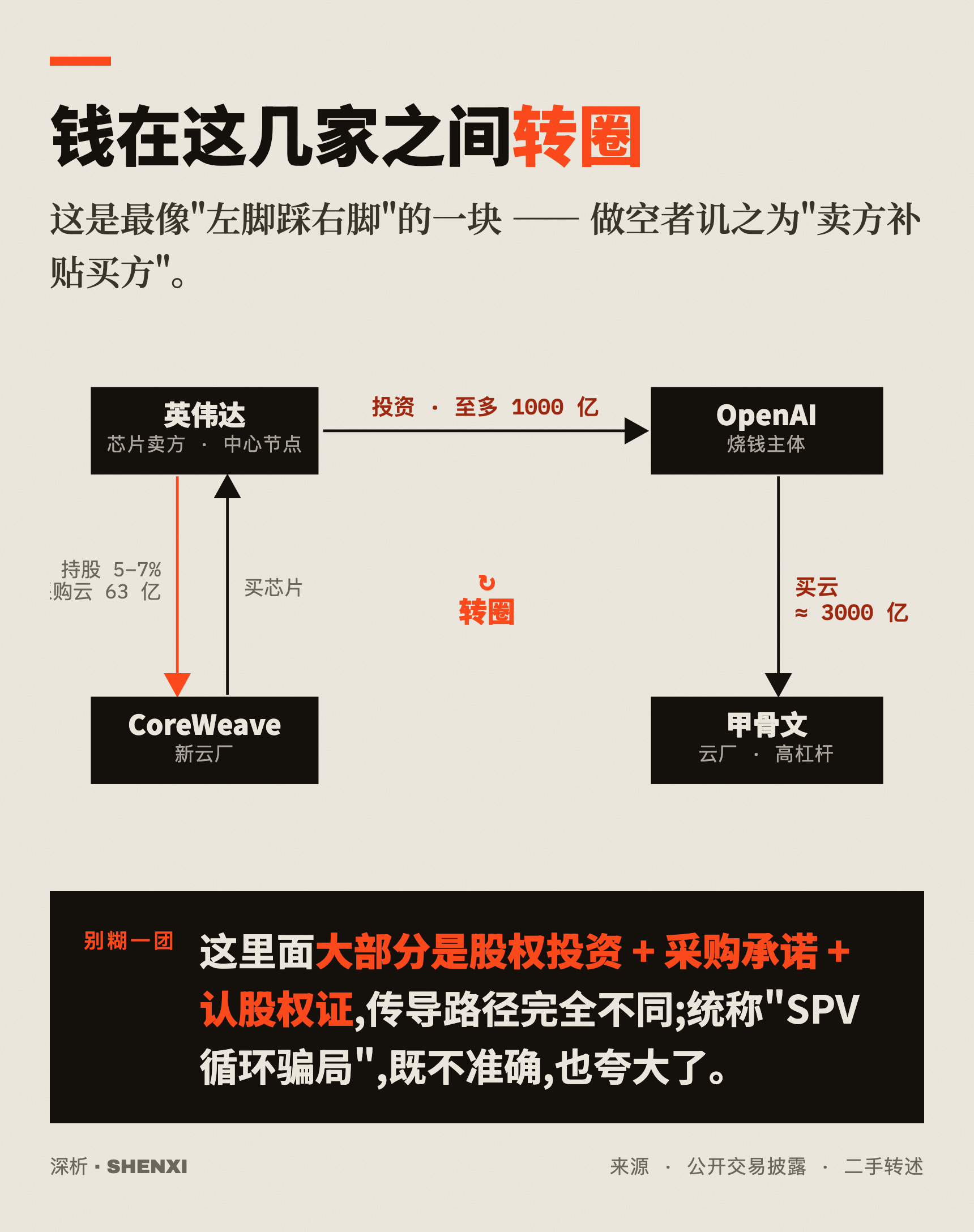

"循环融资"是真的:英伟达投 OpenAI、OpenAI 转头向甲骨文买云、英伟达又持有 CoreWeave 股权并承诺采购……钱在这几家之间转圈,做空者讥之为"卖方补贴买方"。但要把性质拆开:这里面大部分是股权投资 + 采购承诺 + 认股权证,真正走"特殊目的实体(SPV)+ 抵押"那种结构的是另一类。统称"SPV 循环骗局",既不准确,也夸大了。

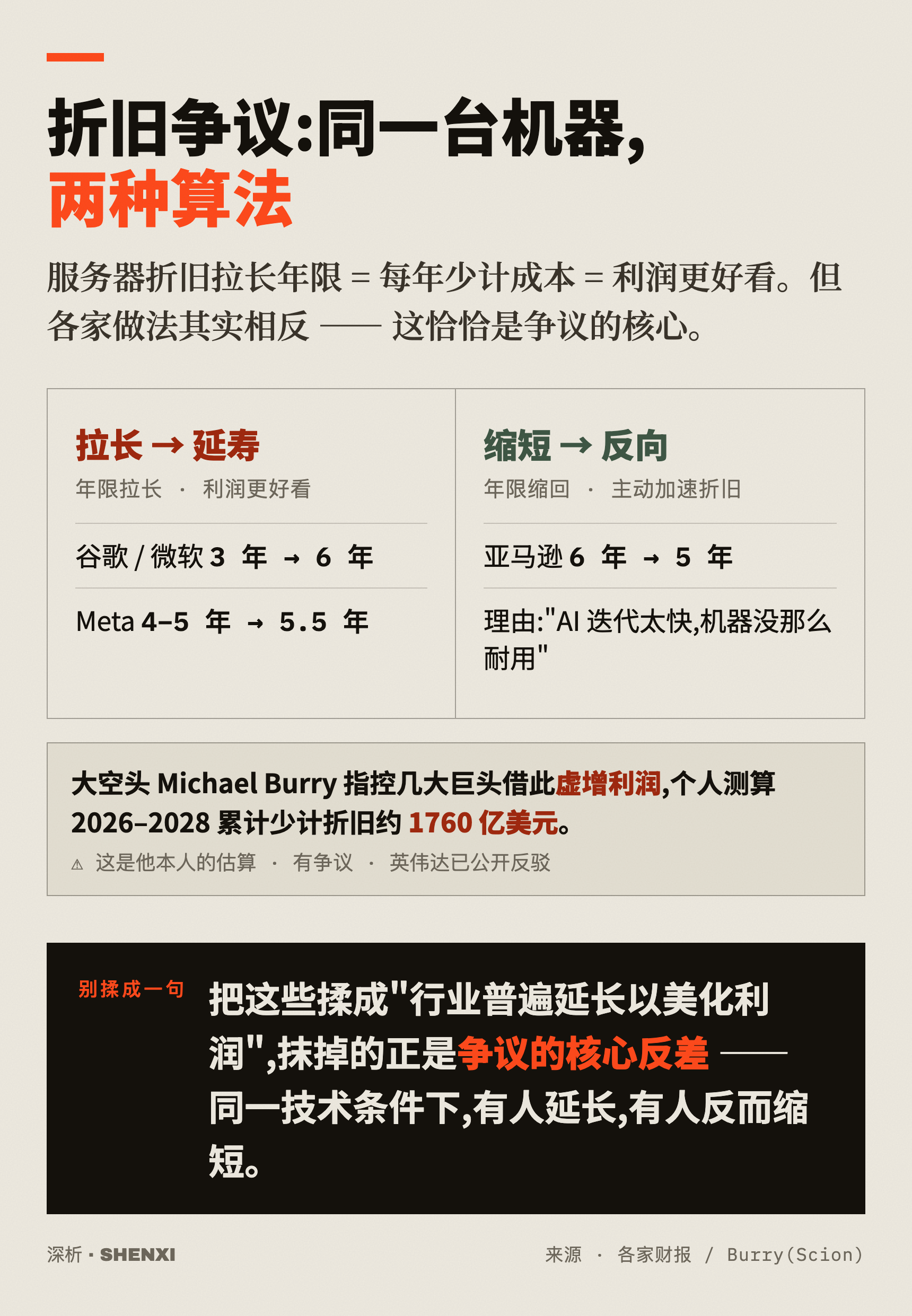

大空头 Michael Burry 指控几大巨头把服务器折旧年限拉长、虚增利润(个人测算 2026–2028 累计少计约 1760 亿)——请务必标清楚:这是他本人的估算,有争议,英伟达已公开反驳。 而且各家做法其实相反:谷歌、微软把年限从 3 年拉到 6 年,Meta 拉到 5.5 年,亚马逊反而从 6 年缩回 5 年,理由是"AI 迭代太快,机器没那么耐用"。把这些揉成一句"行业普遍延长以美化利润",抹掉的正是争议的核心反差。

小结一下压力在哪:AI 的财务脆弱性是真的,但它目前主要压在云巨头的资产负债表和债券市场。银行的直接敞口仍很有限——约占银行总资产 0.8%。这不是说"已被防火墙隔离、可以放心",而是说:这一轮的真正引线,先在云厂的表上和债市里,而不在你印象中那块"银行"招牌上。

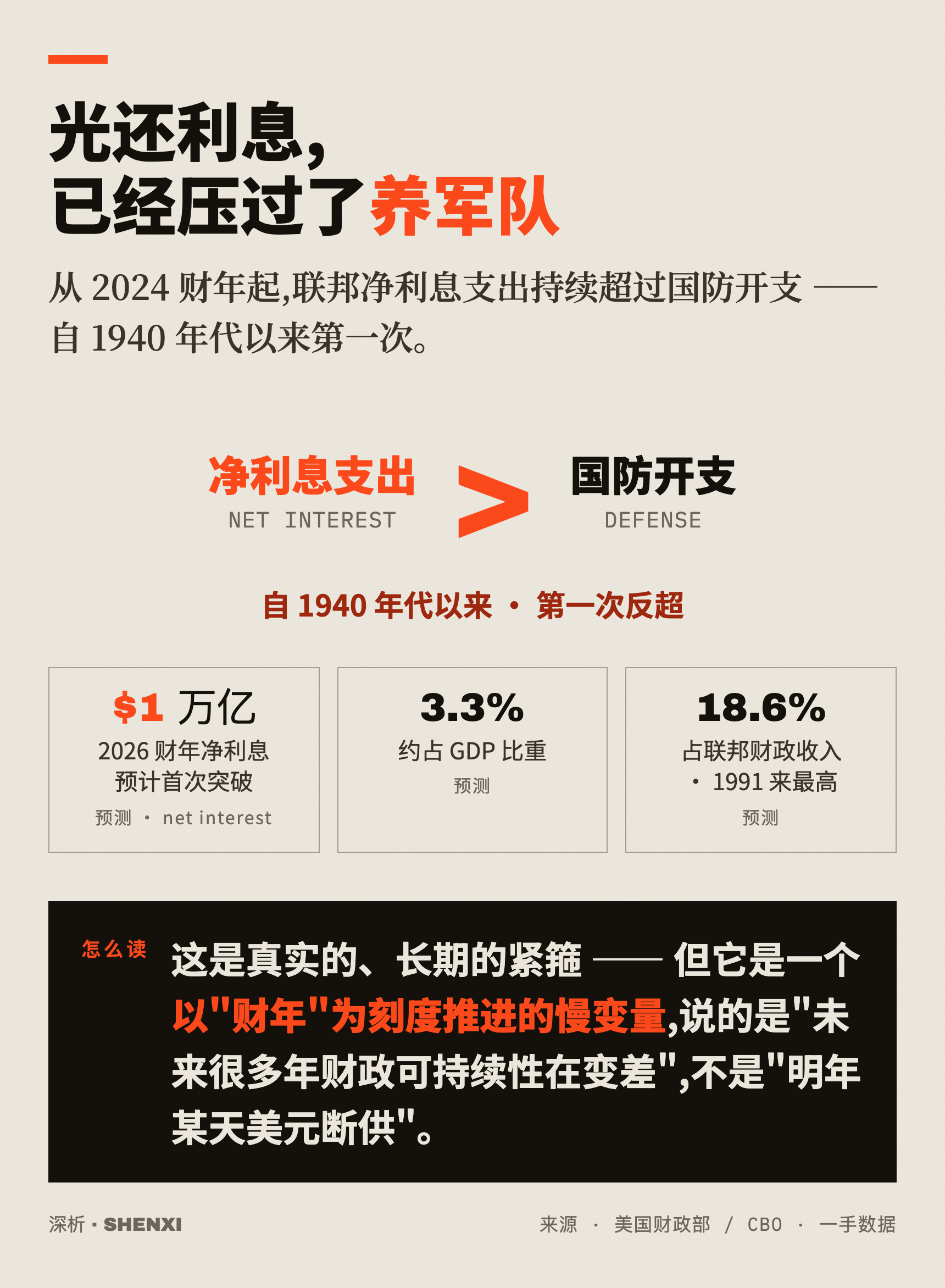

40 万亿美债,和"美元霸权"

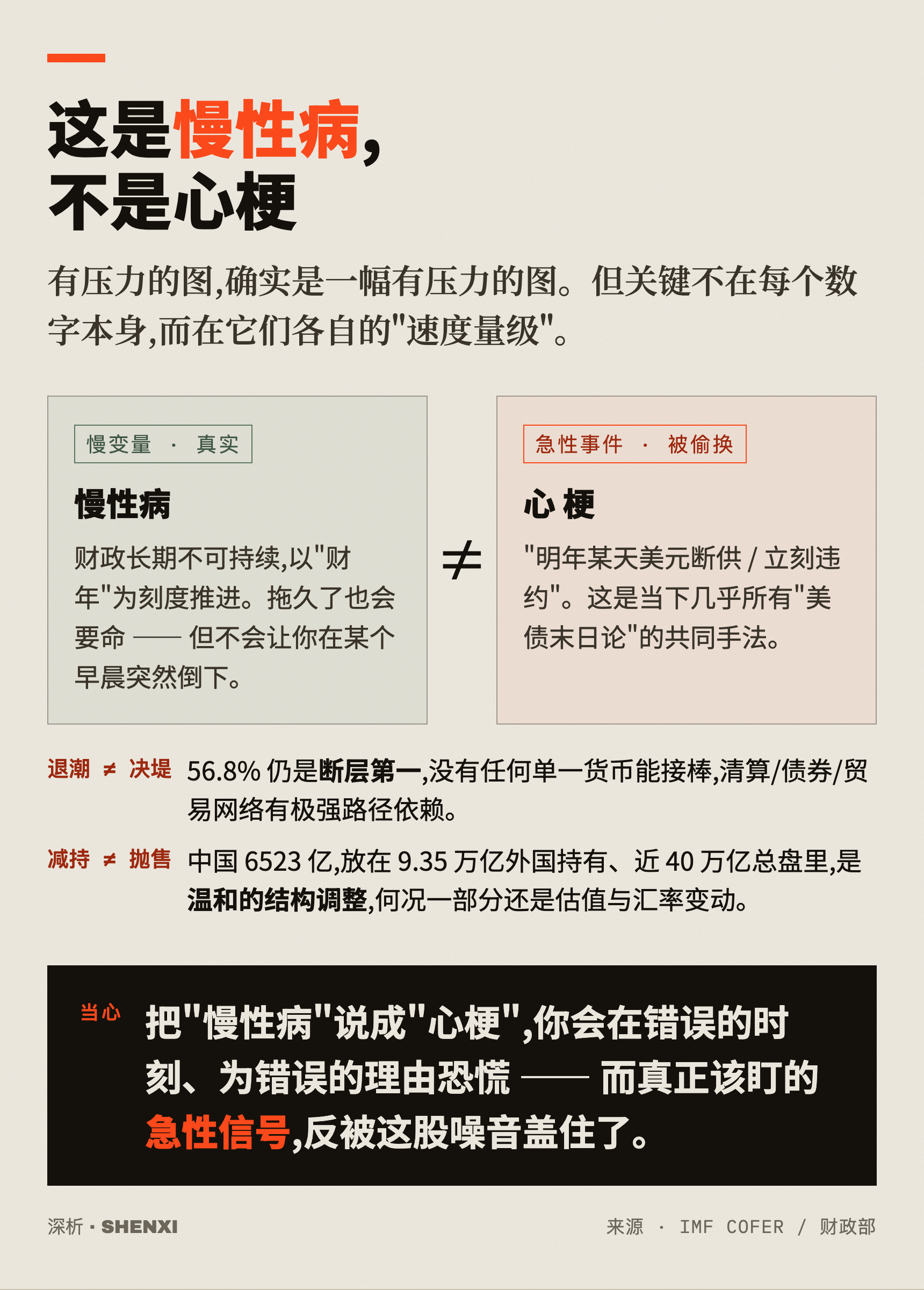

把镜头从 AI 这具身体,拉到它站立的地板——美国的财政。最骇人的一条是:从 2024 财年起,联邦净利息支出持续超过国防开支,自 1940 年代以来第一次。 它触发一种叙事直觉:"国家在利滚利,迟早资不抵债"。机制上,高利息确实会挤占财政空间。但它是一个以"财年"为刻度推进的慢变量,说的是"未来很多年财政可持续性在变差",不是"明年某天美元断供"。

四组数字连起来读,确实是一幅有压力的图:借得越来越多、外国债主要么减持(中国降到 2008 以来最低)、美元的全球地位在缓慢退潮(储备份额从 1999 年约 71% 降到约 56.8%)。但关键不在每个数字本身,而在它们各自的"速度量级"。

储备份额下降是趋势、确凿无疑,但远没到"崩塌":56.8% 仍是断层第一,没有任何单一货币能接棒。中国减持的 6523 亿,放在 9.35 万亿外国持有、近 40 万亿总盘里,是温和的结构调整,何况一部分还是估值与汇率变动。退潮和决堤,是两件事。 把"慢性病"说成"心梗",是当下几乎所有"美债末日论"的共同手法——你会在错误的时刻、为错误的理由恐慌,而真正该盯的急性信号,反被这股噪音盖住。

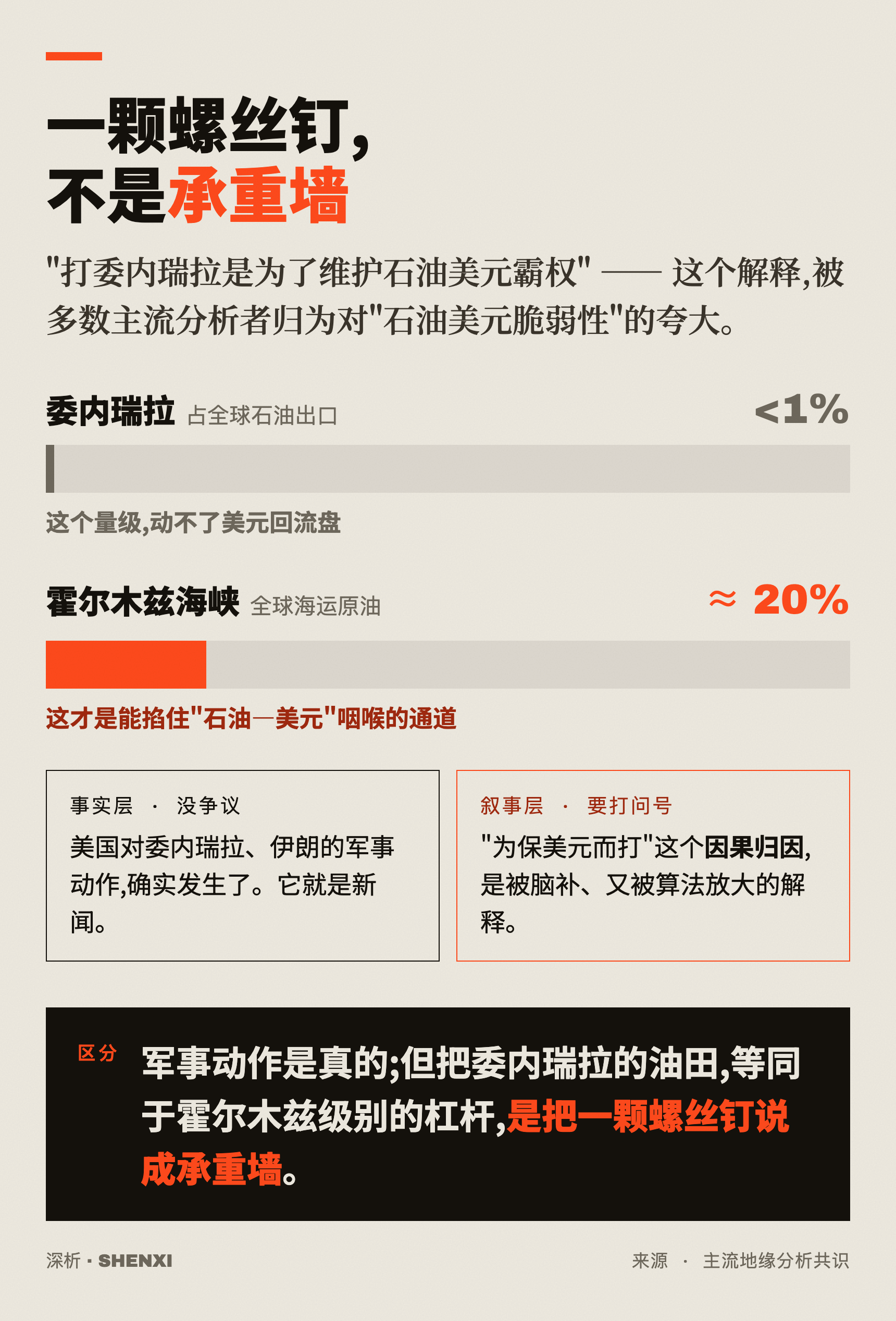

打委内瑞拉、打伊朗,是为了制造危机赖账吗

这一节最容易被"短视频逻辑"带跑,拆成两层就清楚了。事实层没有争议: 美国对委内瑞拉、伊朗的军事动作确实发生了。叙事层才要打问号: "为维护石油美元而打"在专业判断里,被多数主流分析者归为对"石油美元脆弱性"的夸大——委内瑞拉占全球石油出口不到 1%,这个量级动不了美元回流盘。真正能掐住"石油—美元"咽喉的,是霍尔木兹那种通道(全球约五分之一海运原油过那里)。

再往上是那个最抓眼球的版本——"美国故意吹大泡沫、制造危机,好甩掉 40 万亿外债"。关键区分:"被动容忍"和"主动设计"是两回事。 一个超级债务国在危机里乐见通胀贬值稀释债务,可以讨论;但升级成"按计划引爆"的主动阴谋,站不住。上面三条反驳,任意一条单独成立,就足以让剧本散架。

顺带纠一个常被当成"实锤"的细节:私募信贷的"2027–2028 重定价窗口"不是"秘约",而是市场公开可见的到期墙。而且有个反向信号:私募信贷的 PIK 利息收入在 2026 年初已见顶回落,说明管理人在主动降风险——一个正在收手的群体,和"密谋引爆"的剧本对不上。

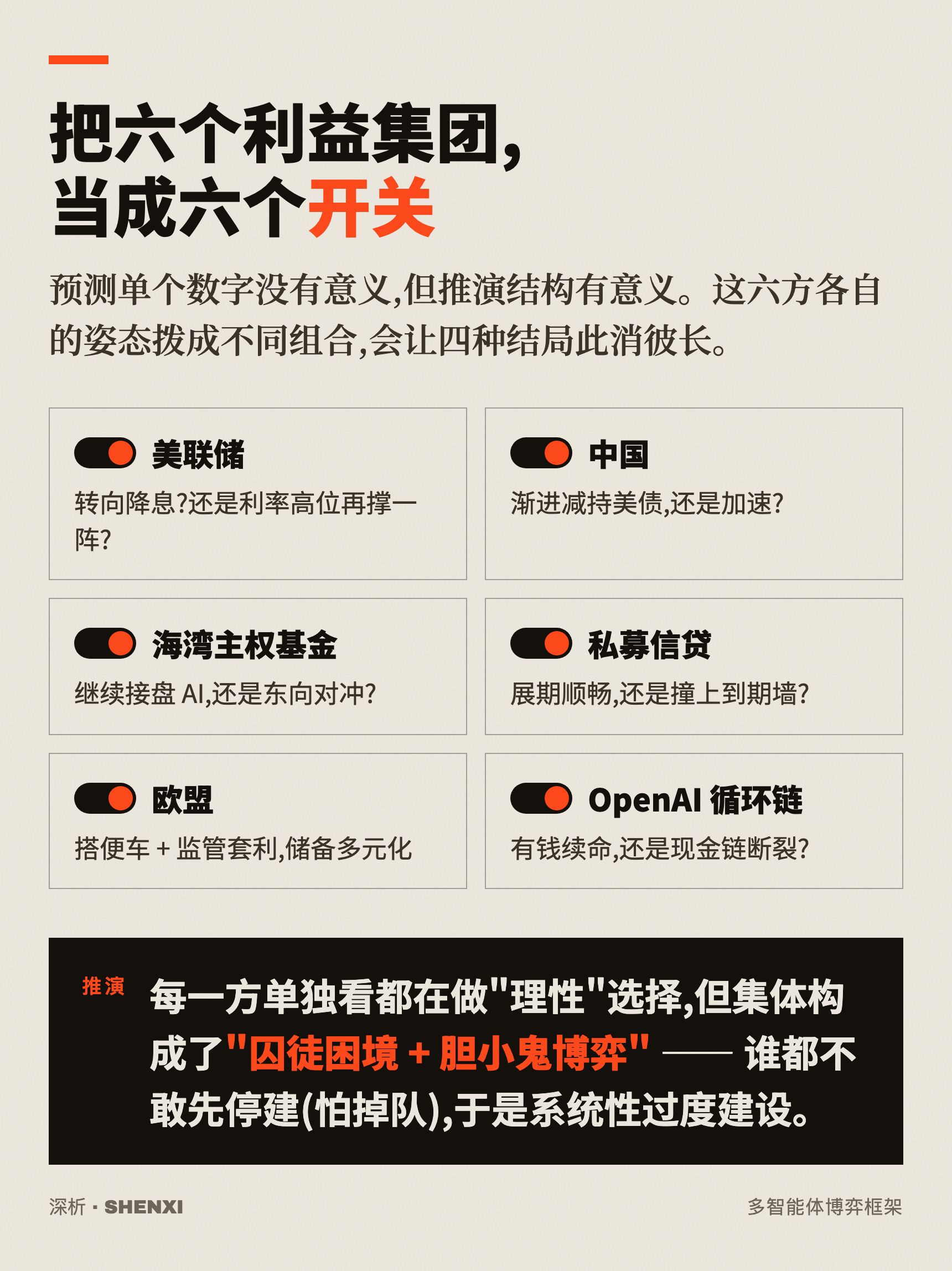

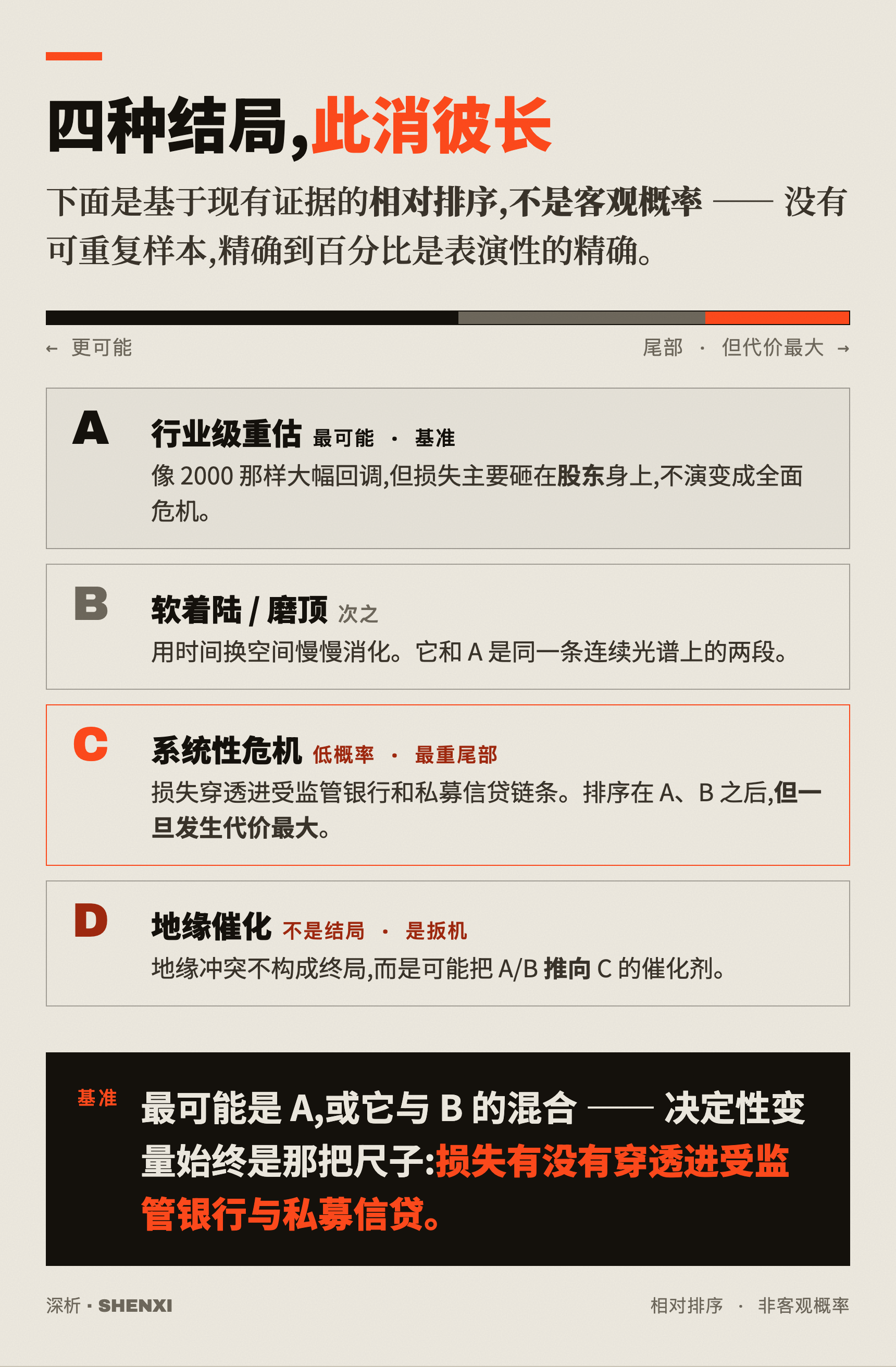

那么,到底会怎样?——一场推演

预测单个数字没有意义,但推演结构有意义。我们把六个利益集团当成可以拨动的开关——它们各自的姿态拨成不同组合,会让四种结局此消彼长。每一方单独看都在做"理性"选择,但集体构成了"囚徒困境 + 胆小鬼博弈":谁都不敢先停建(怕掉队),于是系统性过度建设。

把开关拨成不同组合,天平就会倾斜:宽松组合(美联储降息 + 海湾接盘 + 私募信贷展期顺畅)偏向 B;收紧组合(利率高位再撑 + 到期墙撞上重定价 + 中国继续减持)会让 C 的权重窜高,尾部从"理论上存在"变成"机制上够得着";地缘组合则在前两者之上,把任何一种往更坏方向推一格。再强调一次:这是相对排序,不是客观概率。

最该当心的误读是把"基准 = 像 2000"读成"温和"。2000–2002 那轮,纳指照样跌约 78%、拖出衰退、花了 15 年才收复高点。"非系统性"只意味着不会冻结银行间市场、不需要 TARP 级救助,不意味着无伤。何况今天在三个地方比 2000 更险:AI 资本开支占 GDP 增长比重更高、七巨头占标普 500 约三分之一权重、巨头间还多了一条 2000 没有的循环融资链。

所以与其纠结"是 40% 还是 15%",不如盯死这三个固定的 signpost:损失有没有穿透进受监管银行与私募信贷(从 2000 滑向 2008 的总闸门)、2027–2028 私募信贷的到期墙(留意 PIK 利息会不会调头上行)、四大云厂 FCF 是否集体转负(Evercore 的红旗)。开关不亮,天平偏向温和情形;开关变亮,尾部风险才会实质上升。这比任何一个百分比,都更值得你每个季度回来核对一次。

本文为研究观察,不构成任何投资建议;不荐股、不承诺收益,历史不代表未来,投资者据此操作风险自担。